Trouver la bonne banque en France n’est pas toujours évident face à la multitude d’offres disponibles. Le secteur bancaire français regroupe aujourd’hui des dizaines d’établissements : grandes banques nationales, réseaux mutualistes, banques en ligne et néobanques mobiles. Chacun répond à des besoins spécifiques, avec des tarifs, des services et des modes de fonctionnement très différents. Ce panorama complet vous présente les principaux acteurs du marché bancaire français et vous donne des repères concrets pour identifier l’établissement qui correspond le mieux à votre situation personnelle ou professionnelle.

Comprendre la liste des banques en France et ses grandes familles

Le paysage bancaire français est organisé autour de quelques grands groupes qui contrôlent la majorité du marché. Cette concentration ne signifie pas pour autant une uniformité des offres. Derrière ces groupes se cachent des dizaines d’enseignes, de réseaux locaux et de filiales spécialisées qui offrent une grande diversité de services. Pour naviguer efficacement dans cette liste, il est indispensable de comprendre comment le secteur s’organise et quelles sont les grandes catégories d’établissements.

Comment se structure le secteur bancaire français aujourd’hui, en grandes catégories

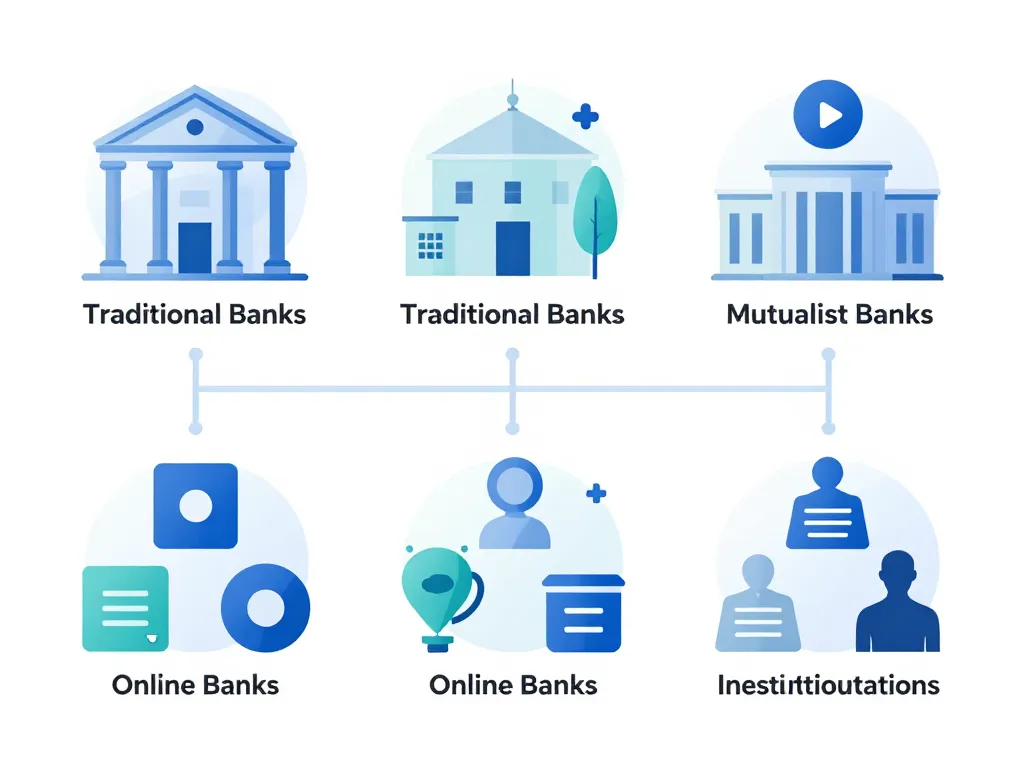

Le secteur bancaire français se divise principalement en quatre grandes familles. Les banques de détail traditionnelles proposent une gamme complète de services via un réseau d’agences physiques. Les banques mutualistes fonctionnent selon un modèle coopératif où les clients sont sociétaires. Les banques en ligne s’appuient sur le digital pour offrir des tarifs compétitifs sans agences physiques. Enfin, les banques spécialisées se concentrent sur des créneaux précis comme le crédit à la consommation ou le financement automobile. Cette classification vous permet de mieux cibler votre recherche selon vos priorités : proximité, coûts réduits ou services spécifiques.

Différences entre banques de réseau, banques en ligne et néobanques

Les banques de réseau maintiennent des agences physiques où vous pouvez rencontrer un conseiller en personne. Cette proximité se paie généralement par des frais plus élevés, mais elle rassure les clients qui apprécient le contact humain. Les banques en ligne, filiales de grands groupes pour la plupart, suppriment ces coûts d’infrastructure pour proposer des tarifs attractifs tout en conservant une supervision bancaire complète. Les néobanques vont encore plus loin dans la dématérialisation avec des applications mobiles très intuitives, mais elles ont souvent un statut d’établissement de paiement plutôt que de banque à part entière. Votre choix dépendra de votre aisance avec le numérique, de votre besoin d’accompagnement et de l’importance que vous accordez aux frais bancaires.

Les principaux groupes bancaires français et leurs réseaux de détail

Cinq grands groupes dominent le marché bancaire français et regroupent la majorité des banques que vous croisez au quotidien. Connaître ces groupes vous aide à comprendre qui se cache derrière chaque enseigne et à évaluer la solidité financière de votre établissement. Cette section détaille les acteurs majeurs et leurs marques commerciales principales.

Les grands groupes bancaires français et leurs marques commerciales principales

Le Groupe BNP Paribas pilote BNP Paribas et Hello bank!. La Société Générale contrôle les agences Société Générale, Crédit du Nord et Boursorama Banque. Le Groupe BPCE réunit les Banques Populaires, les Caisses d’Épargne et leurs filiales en ligne. Le Crédit Agricole fédère 39 caisses régionales ainsi que LCL. Enfin, le Crédit Mutuel rassemble plusieurs fédérations régionales et le CIC. À ces cinq géants s’ajoute La Banque Postale, propriété de La Poste. Ensemble, ces groupes représentent plus de 90% des parts de marché bancaire en France.

Panorama des banques de détail nationales présentes sur tout le territoire

Les grandes banques de détail disposent d’un maillage territorial dense avec des milliers d’agences réparties dans toutes les régions. BNP Paribas compte environ 1800 agences, la Société Générale autour de 1500, tandis que le Crédit Agricole en totalise près de 6000 grâce à son organisation en caisses régionales. Le Crédit Mutuel et le CIC affichent également une forte présence locale avec plus de 4000 points de vente. Les Banques Populaires et les Caisses d’Épargne du groupe BPCE complètent ce réseau national. Cette couverture géographique reste un atout majeur pour les clients qui privilégient le contact physique et l’ancrage local.

Focus sur La Banque Postale et son rôle particulier dans le paysage français

La Banque Postale occupe une position unique héritée de son passé postal. Créée en 2006, elle s’appuie sur les 7500 bureaux de poste pour offrir des services bancaires de proximité. Son positionnement historique de banque accessible à tous en fait un acteur de référence pour l’inclusion bancaire. Elle propose une offre généraliste couvrant les comptes courants, l’épargne, les crédits et l’assurance. Pour les personnes en situation de fragilité financière ou éloignées des centres urbains, La Banque Postale représente souvent une alternative crédible aux banques traditionnelles.

Banques mutualistes, régionales et établissements spécialisés en France

Au-delà des grandes enseignes nationales, le paysage bancaire français compte de nombreux acteurs mutualistes et spécialisés. Ces établissements fonctionnent selon des principes différents et peuvent offrir des avantages spécifiques selon votre profil. Cette section détaille leur organisation et leurs particularités.

Comment fonctionnent les banques mutualistes comme Crédit Agricole et Crédit Mutuel

Les banques mutualistes appartiennent à leurs sociétaires qui détiennent des parts sociales et participent aux assemblées générales. Le Crédit Agricole, le Crédit Mutuel, les Banques Populaires et les Caisses d’Épargne appliquent ce modèle coopératif. Concrètement, lorsque vous ouvrez un compte dans une banque mutualiste, vous devenez sociétaire moyennant l’achat de parts sociales pour un montant modeste, généralement entre 15 et 30 euros. Ce statut vous donne un droit de vote sur les grandes orientations de votre caisse régionale. Cette gouvernance démocratique favorise une vision à long terme et un ancrage territorial fort, même si dans les faits, la gestion quotidienne reste professionnelle et comparable aux banques classiques.

Banques régionales, caisses locales et spécificités des réseaux décentralisés

L’organisation décentralisée des réseaux mutualistes se traduit par une autonomie importante des caisses régionales. Chaque Caisse Régionale de Crédit Agricole ou Caisse Fédérale de Crédit Mutuel dispose de sa propre direction et de marges de manœuvre commerciales. Cette structure permet une meilleure adaptation aux réalités économiques locales. Par exemple, une caisse régionale en zone rurale développera des expertises agricoles spécifiques, tandis qu’une caisse urbaine se concentrera sur l’immobilier et les services aux entreprises. Pour vous, client, cela peut se traduire par une connaissance approfondie du tissu économique local et parfois une plus grande souplesse dans l’étude de vos dossiers de crédit.

Établissements de crédit spécialisés, filiales auto et banques de financement

De nombreux établissements se concentrent sur des segments spécifiques du crédit sans proposer de compte courant classique. Cofidis, Cetelem (BNP Paribas), Sofinco (Crédit Agricole) ou Franfinance (Société Générale) se spécialisent dans le crédit à la consommation. Les constructeurs automobiles disposent de leurs propres filiales financières comme PSA Banque ou RCI Bank pour financer l’achat de véhicules. Ces établissements complètent l’offre bancaire française en proposant des solutions de financement ciblées, souvent avec des processus d’accord simplifiés. Ils jouent un rôle important dans l’équipement des ménages, même s’ils ne remplacent pas une banque principale.

Banques en ligne, néobanques et critères pour bien choisir son établissement

La transformation numérique a profondément modifié le paysage bancaire français ces dernières années. Banques en ligne et néobanques proposent des alternatives intéressantes aux établissements traditionnels, avec des modèles économiques et des services distincts. Cette section vous aide à comprendre ces nouveaux acteurs et à choisir la banque qui correspond à vos besoins réels.

Quels sont les principaux acteurs parmi les banques en ligne françaises

Les banques en ligne majeures sont généralement adossées aux grands groupes bancaires traditionnels. Boursorama Banque, filiale de la Société Générale, compte plus de 4 millions de clients et se positionne comme leader du secteur. Hello bank! appartient à BNP Paribas, Fortuneo au Crédit Mutuel Arkéa, BforBank au Crédit Agricole et Monabanq au groupe BPCE. Cette filiation rassure sur la solidité de ces établissements tout en garantissant les mêmes protections réglementaires que les banques classiques. Elles proposent des comptes courants, des livrets d’épargne, des assurances-vie et des crédits immobiliers avec des frais généralement très compétitifs. La carte bancaire est souvent gratuite sous conditions de revenus ou d’utilisation.

Néobanques et comptes mobiles : en quoi diffèrent-ils d’une banque classique

Les néobanques comme N26, Revolut ou Nickel fonctionnent principalement via une application mobile et proposent une ouverture de compte rapide, parfois en quelques minutes. Leur atout principal réside dans leur simplicité d’utilisation et leurs fonctionnalités pratiques pour voyager ou gérer son budget au quotidien. Cependant, il faut distinguer leur statut : certaines sont de véritables banques agréées, d’autres sont des établissements de paiement avec des services plus limités. Elles n’offrent généralement pas de chéquier, ont des plafonds de découvert réduits ou inexistants et proposent rarement des crédits immobiliers. Ces comptes conviennent parfaitement comme compte secondaire ou pour des usages spécifiques, mais peuvent s’avérer insuffisants comme unique solution bancaire.

Comment choisir sa banque en France selon son profil et ses besoins

Pour choisir efficacement dans cette longue liste, commencez par identifier vos usages prioritaires. Si vous percevez des revenus réguliers, recherchez des épargnes rémunérées et envisagez un crédit immobilier, une banque complète s’impose. Comparez alors les frais de tenue de compte, le coût des cartes bancaires et la qualité du service client. Les banques en ligne conviennent parfaitement aux profils autonomes à l’aise avec le digital qui souhaitent réduire leurs frais. Les banques de réseau restent pertinentes si vous valorisez le conseil personnalisé et les rendez-vous en agence, notamment pour des projets patrimoniaux complexes. Beaucoup de Français adoptent aujourd’hui une stratégie mixte avec une banque traditionnelle pour les services essentiels et une banque en ligne pour l’usage courant et les économies de frais. Cette combinaison offre souvent le meilleur équilibre entre coûts maîtrisés, qualité de service et sécurité de la relation bancaire.

| Type de banque | Avantages | Limites | Profils adaptés |

|---|---|---|---|

| Banque de réseau | Conseil personnalisé, agences physiques, gamme complète | Frais élevés, horaires contraignants | Besoin d’accompagnement, projets complexes |

| Banque en ligne | Frais réduits, application performante, disponibilité 24h/7j | Pas d’agence, relation à distance | Autonomes, à l’aise avec le digital |

| Néobanque | Ouverture rapide, interface intuitive, fonctions voyage | Services limités, pas de crédit immobilier | Compte secondaire, jeunes actifs, voyageurs |

| Banque mutualiste | Ancrage local, gouvernance participative, solidité | Variabilité selon caisses régionales | Attachement au territoire, projets locaux |

Le paysage bancaire français offre une diversité d’établissements capable de répondre à tous les profils et toutes les situations. Des grands groupes nationaux aux néobanques mobiles, chaque acteur propose des services et des tarifs différents. Prenez le temps d’analyser vos besoins réels en matière de services bancaires, de conseil et de frais avant de faire votre choix. N’hésitez pas à comparer plusieurs offres et à tester une banque en ligne en parallèle de votre établissement principal pour trouver la combinaison qui vous convient le mieux. La concurrence entre établissements vous permet aujourd’hui d’optimiser votre relation bancaire selon vos priorités personnelles.