La gestion d’une association loi 1901 repose sur la confiance entre ses membres, ses donateurs et ses partenaires publics. Pour maintenir ce lien, la transparence financière est un gage de pérennité. Le bilan financier, souvent perçu comme une contrainte administrative, est l’outil principal pour piloter vos projets et rassurer vos soutiens. Que vous dirigiez une petite structure culturelle ou une fédération sportive, maîtriser la structure de vos comptes est essentiel.

Qu’est-ce qu’un bilan financier d’association ?

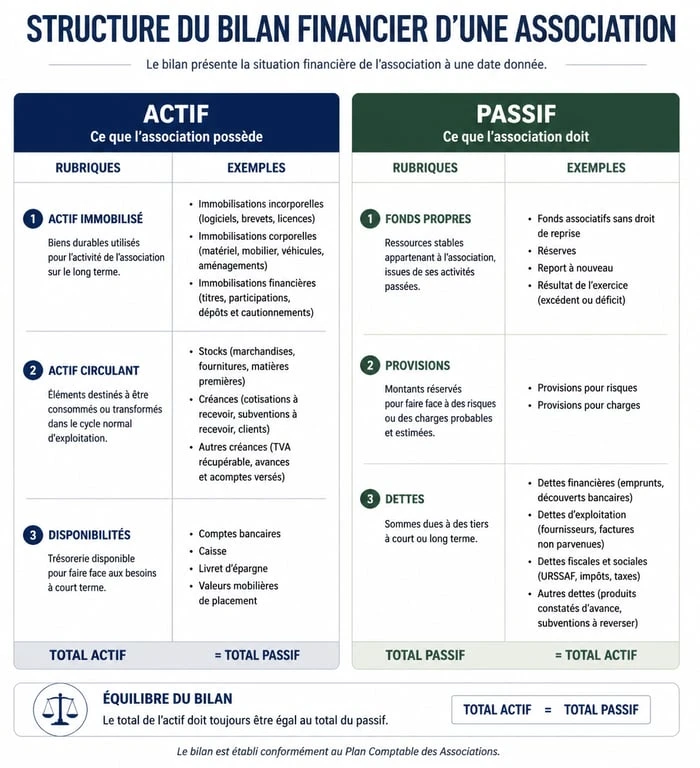

Contrairement au compte de résultat qui retrace l’activité de l’année, le bilan financier est une photographie du patrimoine de l’association à un instant T, généralement à la clôture de l’exercice. Il permet de visualiser ce que l’association possède, ses actifs, et ce qu’elle doit, ses passifs.

Établir ce document répond à plusieurs objectifs :

La conformité légale est le premier point. Si toutes les associations ne sont pas soumises à une comptabilité d’engagement stricte, la présentation de comptes annuels est souvent une obligation statutaire pour l’approbation en Assemblée Générale. Ensuite, l’obtention de subventions dépend de ce document. Les municipalités, départements ou l’État exigent un bilan financier pour justifier la bonne utilisation des fonds publics. Enfin, la gestion interne permet au trésorier de surveiller la trésorerie disponible et d’anticiper les investissements futurs, comme l’achat de matériel ou la location de locaux.

La distinction entre comptabilité de trésorerie et d’engagement

Pour les petites associations, la comptabilité de trésorerie est la norme. On y enregistre simplement les entrées et sorties d’argent sur le compte bancaire. Le bilan est alors simplifié. En revanche, dès qu’une association emploie des salariés, reçoit plus de 153 000 euros de subventions ou de dons, ou exerce une activité commerciale lucrative, elle doit adopter une comptabilité d’engagement. Ici, on enregistre les factures dès leur réception, même sans paiement immédiat. Cela modifie la structure du bilan en y intégrant des créances et des dettes.

Exemple concret de bilan financier pour une association

Pour mieux comprendre, examinons la structure type d’un bilan simplifié. Ce document se divise en deux colonnes qui doivent être à l’équilibre : le total de l’actif doit être égal au total du passif.

| Actif (Ce que l’association possède) | Montant (€) | Passif (Ce que l’association doit) | Montant (€) |

|---|---|---|---|

| Immobilisations (Matériel, informatique) | 2 500 | Fonds propres (Réserves cumulées) | 4 200 |

| Stocks (Goodies, buvette) | 400 | Résultat de l’exercice (Excédent) | 800 |

| Créances (Subventions à recevoir) | 1 200 | Dettes fournisseurs | 600 |

| Disponibilités (Banque, Caisse) | 3 000 | Dettes fiscales et sociales | 1 500 |

| TOTAL ACTIF | 7 100 | TOTAL PASSIF | 7 100 |

Dans cet exemple, l’association affiche une santé financière solide avec un excédent de 800 € sur l’année. Sa trésorerie de 3 000 € couvre largement ses dettes immédiates de 2 100 €.

Le rôle stratégique de l’amorce financière

Lorsqu’on analyse un bilan, il faut identifier ce qui sert d’impulsion aux projets futurs. Cette amorce financière est constituée par les fonds propres et l’excédent reporté. Contrairement à une entreprise qui cherche à maximiser le profit, l’association utilise ses réserves comme un levier pour lancer de nouvelles activités sans dépendre d’un financement extérieur. Un bilan sain montre une capacité à autofinancer le démarrage de la saison suivante, agissant comme un filet de sécurité qui évite de fragiliser la structure dès le début de l’exercice.

Les étapes pour remplir votre bilan sans erreur

Remplir un bilan financier demande de la rigueur et une organisation méthodique tout au long de l’année. Voici la marche à suivre pour ne rien oublier lors de la clôture de votre exercice comptable.

1. Le pointage bancaire et le rapprochement

Avant de toucher à votre tableau de bilan, assurez-vous que le solde de votre compte bancaire à la date de clôture correspond exactement à la somme de vos relevés. C’est l’étape du rapprochement bancaire. Si vous constatez un écart, vérifiez les chèques émis mais non encore encaissés ou les virements en attente. Cette étape est nécessaire pour garantir l’exactitude des disponibilités dans votre actif.

2. L’inventaire des stocks et du matériel

Si votre association vend des produits, comme des maillots ou des boissons, vous devez réaliser un inventaire physique. La valeur de ce stock doit apparaître à l’actif. De même, le matériel durable, comme un ordinateur ou une sono, doit être listé. Pour les associations soumises au plan comptable associatif, il faudra calculer l’amortissement, c’est-à-dire la perte de valeur annuelle de ce matériel.

3. Recenser les engagements hors-bilan

Certaines informations ne figurent pas dans les colonnes chiffrées mais sont indispensables dans l’annexe du bilan. Il s’agit par exemple du bénévolat valorisé. Bien que sans impact monétaire direct sur la banque, quantifier le temps passé par les bénévoles permet de montrer le poids réel de l’association auprès des financeurs. C’est une donnée qui crédibilise votre demande de subvention en montrant que chaque euro public investi est démultiplié par l’engagement citoyen.

Obligations et calendrier : quand et comment présenter les comptes ?

La vie financière d’une association est rythmée par des échéances précises. Le non-respect de ces étapes peut entraîner des sanctions, allant du gel des subventions à la mise en cause de la responsabilité des dirigeants.

Le cycle habituel se décompose ainsi :

La clôture de l’exercice marque la date à laquelle on arrête les comptes, souvent le 31 décembre ou la fin de la saison sportive. Ensuite, le trésorier prépare le bilan, le compte de résultat et le rapport financier. Dans les grandes structures, un Commissaire aux Comptes valide la sincérité des chiffres. Les documents sont ensuite présentés lors de l’Assemblée Générale annuelle où les membres votent le quitus au trésorier, acceptant ainsi sa gestion. Enfin, pour les associations recevant plus de 153 000 € de subventions, les comptes doivent être déposés sur le site de la Direction de l’information légale et administrative.

Il est conseillé d’utiliser un logiciel de comptabilité dédié ou un modèle Excel rigoureux. Un simple carnet de recettes-dépenses peut suffire pour une très petite association, mais il montre ses limites dès que l’on souhaite analyser finement l’évolution des postes de dépenses sur plusieurs années. La clarté de vos documents financiers reflète votre sérieux : un bilan bien présenté facilite la passation de pouvoir entre deux trésoriers et assure la mémoire de l’association.

- Centres d’intérêt sur le CV : 4 méthodes pour transformer vos loisirs en atouts professionnels - 26 juin 2026

- Travailleur indépendant ou auto-entrepreneur : 4 critères pour choisir votre statut - 26 juin 2026

- Embauche d’un travailleur handicapé : 4 leviers financiers pour réduire vos charges patronales - 26 juin 2026