Compte de parts sociales : pourquoi choisir ce placement stable face à la volatilité boursière

Le compte de parts sociales constitue une alternative singulière aux placements financiers classiques. Contrairement aux actions cotées en bourse, dont le cours fluctue au gré des marchés, la part sociale offre une stabilité de sa valeur nominale. En souscrivant à ce produit au sein d’une banque mutualiste ou coopérative, vous devenez sociétaire et participez activement à la gouvernance de votre établissement bancaire.

Qu’est-ce qu’un compte de parts sociales et comment fonctionne-t-il ?

Le compte de parts sociales est le support qui accueille les titres de capital d’une société coopérative. Ces titres ne sont pas échangeables sur une place de marché publique. Ils matérialisent votre apport au capital de la banque. En échange de cet investissement, vous bénéficiez de droits spécifiques et d’une rémunération annuelle sous forme d’intérêts.

Le statut de sociétaire : bien plus qu’un épargnant

Devenir détenteur de parts sociales vous confère la qualité de sociétaire. Ce statut repose sur le principe démocratique : « un homme, une voix ». Quel que soit le nombre de parts détenues, votre poids lors des votes en assemblée générale est identique à celui de n’importe quel autre membre. Vous participez ainsi aux décisions stratégiques de votre caisse locale, comme l’élection des administrateurs ou l’approbation des comptes annuels.

La stabilité du capital investi

L’atout majeur du compte de parts sociales réside dans la sécurité du capital. La valeur nominale d’une part — souvent fixée entre 10 et 50 euros — reste fixe. Si vous achetez une part à 20 euros, elle vous sera remboursée 20 euros lors de votre sortie, sous réserve de la solvabilité de l’établissement. Cette absence de volatilité en fait un outil de diversification patrimoniale rassurant pour ceux qui craignent les soubresauts de la bourse.

Rémunération et fiscalité : quel rendement attendre ?

Investir dans un compte de parts sociales ne vise pas la plus-value rapide, mais la recherche de revenus réguliers. La rémunération, appelée intérêt aux parts sociales, est versée annuellement après décision de l’assemblée générale.

Le plafonnement légal des intérêts

Le rendement des parts sociales est encadré par la loi. Il est plafonné au Taux Moyen des Obligations du secteur privé (TMO). Les banques peuvent y ajouter une majoration limitée. Ce mécanisme garantit une équité entre les membres et évite que la recherche de profit immédiat ne fragilise la structure coopérative. Historiquement, ce rendement se situe au-dessus des livrets d’épargne réglementés, tout en restant inférieur aux performances potentielles des actions.

Un cadre fiscal aligné sur les revenus de capitaux mobiliers

Les intérêts perçus sur votre compte de parts sociales sont soumis à la fiscalité des revenus financiers. Le Prélèvement Forfaitaire Unique (PFU) de 30 % s’applique par défaut, incluant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Selon votre tranche marginale d’imposition, vous pouvez opter pour l’imposition au barème progressif, une option parfois avantageuse pour les ménages non imposables.

Les avantages et les limites de ce placement

Le compte de parts sociales stabilise votre édifice patrimonial en reliant vos ressources au développement économique de votre territoire. Cette structure solide permet de soutenir des projets de proximité tout en offrant une base de sécurité au déposant.

Une liquidité parfois restreinte

C’est le point de vigilance principal. Contrairement à un Livret A, le remboursement des parts sociales est soumis à des conditions strictes. La demande de rachat doit être validée par le conseil d’administration. Il existe souvent des fenêtres de sortie annuelles, généralement après l’assemblée générale. En cas de crise majeure ou de réduction du capital social, la banque peut suspendre temporairement les remboursements pour préserver sa solidité financière.

Une responsabilité limitée mais réelle

En tant que sociétaire, votre responsabilité est limitée au montant de vos apports. En cas de faillite de la banque, vous pouvez perdre l’intégralité des sommes versées sur votre compte de parts sociales, mais aucun appel de fonds supplémentaire ne vous sera demandé pour éponger les dettes au-delà de cet investissement initial.

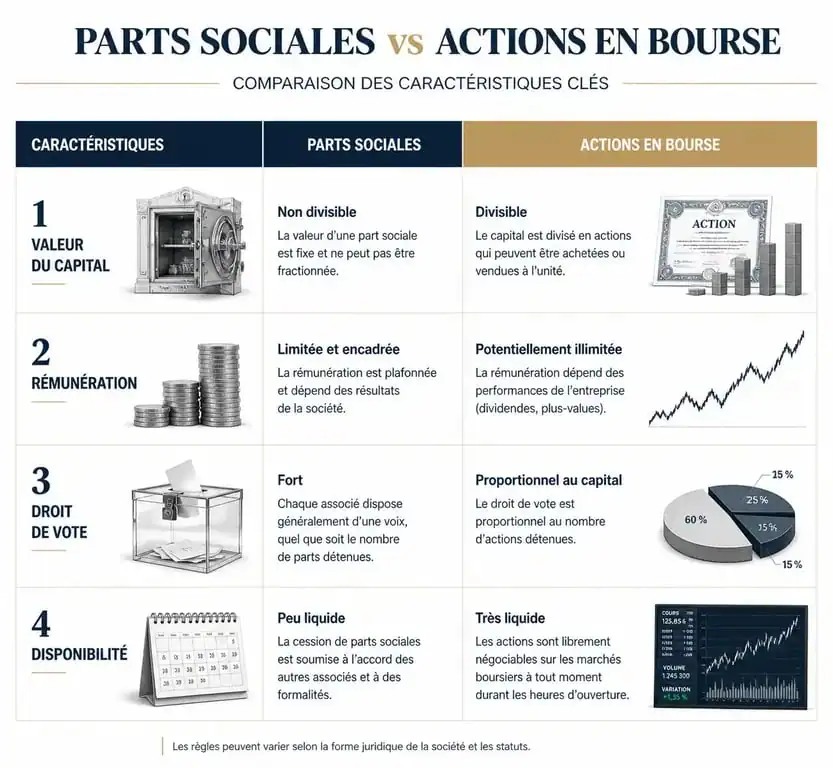

| Caractéristique | Compte de Parts Sociales | Action en Bourse |

|---|---|---|

| Valeur du capital | Fixe (valeur nominale) | Fluctuante |

| Rémunération | Intérêt plafonné (TMO) | Dividende variable |

| Droit de vote | 1 personne = 1 voix | 1 action = 1 voix |

| Disponibilité | Limitée (préavis ou AG) | Immédiate |

Comment souscrire et gérer son compte de parts sociales ?

La souscription est simple, mais nécessite d’être déjà client de l’établissement mutualiste (Crédit Agricole, Banque Populaire, Caisse d’Épargne, Crédit Mutuel, etc.).

Les étapes de la souscription

Pour ouvrir un compte de parts sociales, vous devez signer un bulletin de souscription. Le montant minimal est souvent très bas, parfois dès une dizaine d’euros. Chaque banque fixe des plafonds de détention pour éviter une trop grande concentration du capital. Ces parts peuvent être logées dans un compte-titres ordinaire ou, dans certains cas, au sein d’un PEA (Plan d’Épargne en Actions), permettant une exonération d’impôt sur le revenu après cinq ans de détention.

La gestion au quotidien et la transmission

La gestion de ce compte est passive. Vous n’avez pas d’arbitrage à réaliser. Chaque année, vous recevez une convocation pour l’assemblée générale, occasion de suivre la santé financière de votre banque. En cas de décès, les parts sociales entrent dans la succession. Elles sont soit remboursées aux héritiers, soit transférées sur un compte à leur nom s’ils souhaitent maintenir le statut de sociétaire. Les frais de garde sont généralement inexistants pour ce type de support, ce qui préserve le rendement net pour l’épargnant.

Le compte de parts sociales s’adresse à l’épargnant qui souhaite donner du sens à son argent tout en évitant la spéculation. C’est un placement de long terme qui privilégie l’ancrage territorial à la performance financière pure.

- Bretelles visibles, coutures et mauvais maintien : quelle lingerie de mariage choisir selon la robe ? - 26 juillet 2026

- La banane constipe-t-elle vraiment ? Verte, mûre et bons réflexes pour le transit - 26 juillet 2026

- Pantalon de ski femme : choisir la protection technique sans sacrifier l’allure - 25 juillet 2026