Financement des logements sociaux : mécanismes, acteurs et enjeux du modèle français

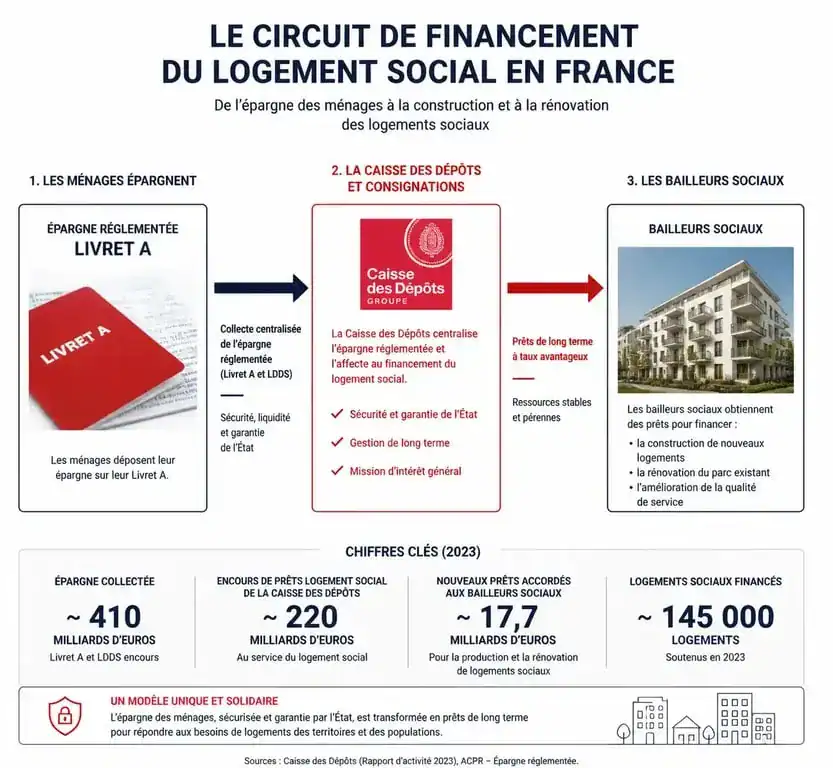

Le système français de logement social repose sur une architecture financière complexe, souvent méconnue. Loin d’être un simple empilement de subventions publiques, ce modèle d’économie mixte s’appuie sur l’épargne populaire, principalement via le Livret A. Ce mécanisme permet de construire et de rénover des parcs immobiliers aux loyers accessibles, tout en garantissant une stabilité économique aux bailleurs sociaux.

Les piliers du financement : prêts à long terme et aides à la pierre

Pour comprendre la construction des résidences HLM, il faut identifier les sources de fonds. L’État ne finance pas directement l’intégralité des projets. Son intervention se concentre sur les aides à la pierre et des incitations fiscales. Le capital provient majoritairement d’emprunts contractés par les bailleurs sur des durées longues, atteignant 40 à 50 ans.

Le rôle de la Caisse des Dépôts et Consignations

La Caisse des Dépôts et Consignations (CDC) est le banquier historique du logement social. Elle utilise les fonds déposés par les Français sur leur Livret A pour accorder des prêts aux organismes HLM. Ces prêts, indexés sur le taux du Livret A, offrent des conditions de financement stables, déconnectées de la volatilité des marchés financiers. Sans ce circuit court entre l’épargne des ménages et l’investissement social, le coût de construction rendrait le maintien de loyers bas impossible.

Action Logement et le 1 % patronal

Action Logement, acteur paritaire géré par les partenaires sociaux, collecte une participation auprès des entreprises de plus de 50 salariés : la PEEC. Ces fonds sont réinjectés dans le secteur sous forme de prêts à taux réduits ou de subventions. En échange, les entreprises disposent de droits de réservation pour loger leurs salariés dans le parc social.

La typologie des prêts : PLAI, PLUS, PLS et PLI

Le financement d’un programme immobilier social varie selon les publics visés, ce qui détermine le montant des loyers et les plafonds de ressources des locataires. On distingue quatre grandes catégories de prêts, piliers du logement social en France.

Le PLAI (Prêt Locatif Aidé d’Intégration) cible les ménages en grande précarité avec les loyers les plus bas. Le PLUS (Prêt Locatif à Usage Social) finance le cœur du parc HLM pour les classes modestes. Le PLS (Prêt Locatif Social) s’adresse aux classes moyennes dans les zones tendues, tandis que le PLI (Prêt Locatif Intermédiaire) concerne les salariés dépassant les plafonds HLM classiques, avec des loyers proches du marché privé.

Le PLUS, colonne vertébrale du parc social

Le Prêt Locatif à Usage Social finance la majorité des logements HLM. Il permet de loger des familles dont les revenus sont trop élevés pour le PLAI, mais insuffisants pour le parc privé. Les logements financés par un PLUS bénéficient d’une TVA à taux réduit (5,5 %) et d’une exonération de taxe foncière sur les propriétés bâties (TFPB) pendant 25 ans.

Le PLAI et le PLS : les deux extrêmes du spectre

Le PLAI s’adresse aux personnes cumulant des difficultés financières et sociales. Les subventions de l’État et des collectivités y sont plus élevées pour compenser la faiblesse des loyers. À l’opposé, le PLS finance des logements dans des quartiers prisés ou des zones très tendues. Il ne reçoit pas de subventions d’État mais profite de la TVA réduite et des prêts de la Caisse des Dépôts, favorisant ainsi la mixité sociale.

Les nouveaux enjeux : mutualisation et efficacité énergétique

Le modèle traditionnel fait face à des mutations profondes. La baisse des dotations budgétaires directes de l’État a poussé le secteur à inventer de nouveaux leviers. La mutualisation financière est devenue une réalité : les organismes HLM les plus solides contribuent à des fonds de péréquation pour aider les bailleurs situés dans des zones où la construction est plus coûteuse.

La viabilité économique devient la priorité de la gestion patrimoniale. Un bailleur ne se contente plus de bâtir ; il anticipe le cycle de vie complet du bâtiment pour identifier les moments opportuns pour refinancer une dette ou engager une réhabilitation lourde. Cette vision à long terme permet de dégager l’autofinancement nécessaire pour lancer de nouveaux projets sans compromettre l’équilibre financier structurel.

L’impact de la rénovation thermique

Une part croissante du financement est fléchée vers la transition écologique. Isoler les bâtiments est une nécessité pour réduire les charges des locataires et préserver la valeur verte des actifs. Des dispositifs comme l’Eco-Prêt Logement Social permettent de financer ces travaux à des taux bonifiés. L’enjeu est de transformer des passoires thermiques en logements performants sans augmenter le loyer final, ce qui exige une ingénierie financière précise.

Les aides fiscales et le rôle des collectivités territoriales

Le financement repose aussi sur un écosystème fiscal incitatif. Les bailleurs sociaux sont exonérés d’impôt sur les sociétés pour leur activité, ce qui leur permet de réinvestir leurs excédents. Les collectivités territoriales interviennent de deux manières principales.

D’une part, les subventions directes : pour réduire le prix de revient d’une opération et le loyer futur, une ville peut accorder une aide financière ou céder un terrain à prix préférentiel. D’autre part, la garantie d’emprunt : pour que la Caisse des Dépôts prête à un bailleur, elle exige une garantie. Si la collectivité se porte garante, le bailleur évite les frais de caution, ce qui réduit les coûts financiers du projet.

En contrepartie, les collectivités bénéficient de quotas de réservation pour proposer des candidats aux logements qui se libèrent. Ce partenariat local garantit la cohérence entre la politique de l’habitat et les besoins réels du territoire.

L’équilibre fragile du modèle économique des bailleurs

Pour assurer la pérennité du système, les bailleurs sociaux maintiennent un équilibre strict entre leurs recettes locatives et leurs dépenses de gestion et d’entretien. Le Supplément de Loyer de Solidarité (SLS), appliqué aux locataires dont les revenus dépassent les plafonds, participe à cet équilibre tout en favorisant la rotation dans le parc social.

Des mesures comme la Réduction de Loyer de Solidarité (RLS), imposant aux bailleurs de baisser leurs loyers pour compenser la baisse des APL, ont toutefois pesé sur les capacités d’investissement. Le secteur explore désormais de nouvelles pistes, comme la vente de logements sociaux à leurs occupants, pour reconstituer des fonds propres et réinvestir dans la construction de logements modernes et économes.

- Bretelles visibles, coutures et mauvais maintien : quelle lingerie de mariage choisir selon la robe ? - 26 juillet 2026

- La banane constipe-t-elle vraiment ? Verte, mûre et bons réflexes pour le transit - 26 juillet 2026

- Pantalon de ski femme : choisir la protection technique sans sacrifier l’allure - 25 juillet 2026

Testez vos connaissances sur le financement du logement social